“평생 빚만 갚으며 살 것 같다”…29세 이하 영끌족 41% 폭등

가게 평균 부채 1억 육박

전체 가구 55.7% 순자산 3억 미만

가구 평균 자산 전년比 10%↑

거주주택 자산 증가 영향

지난달 28일 서울시내 한 시중은행 외벽에 신용대출 주택담보대출 금리가 안내되어 있다.

특히 부동산·주식 등에 이른바 ‘영끌’(영혼까지 끌어 대출) 투자한 29세 이하의 가구 빚이 전년 대비 41% 폭등했다.

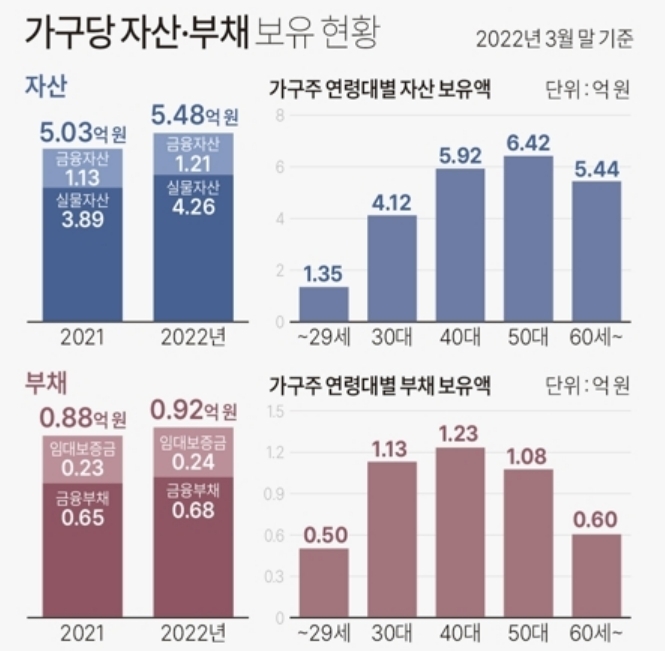

통계청·한국은행·금융감독원이 전국 2만 표본 가구를 대상으로 실시한 ‘2022년 가계금융복지조사’에 따르면, 올해 3월 말 기준 가구당 평균 부채는 9170만 원으로 전년(8801만 원) 대비 4.2% 증가했다.

금융부채는 전년보다 4.4% 증가한 6803만원, 임대보증금은 3.6% 늘어난 2367만 원으로 집계됐다. 금융부채는 담보대출 5381만 원, 신용대출 1008만 원, 신용카드 관련 대출 71만 원 순으로 많았다. 금융부채 비율은 전체 가구 빚의 74.2%를 차지했다.

부채가 있는 가구 비율은 63.3%로 전년 대비 0.3% 포인트 줄었다. 부채 보유액 구간별로는 1억 1000만~2억 원 미만의 부채를 보유한 가구 비율이 16.5%로 가장 높았다. 부채 보유액이 3억 원 이상인 가구는 12.4%였다.

다만 3월은 금리 상승이 본격화되기 전인 만큼 내년 조사에서는 가구당 평균 부채가 급등할 것으로 예상된다. 한국은행 금융통화위원회는 지닌다 24일 기준금리를 0.25% 포인트 또 올리면서, 작년 8월 이후 약 1년 3개월 동안 기준금리는 연 0.5%에서 3.25%로 2.75% 포인트나 뛰었다.

이에 따라 대출금리가 기준금리 인상 폭만큼만 올라도 가계대출자의 이자 부담은 36조 원 이상 불어날 것으로 추정된다.

한국은행에 따르면 기준금리가 0.25% 포인트 뛰고, 대출금리 상승 폭도 같다고 가정할 경우 전체 대출자의 이자는 약 3조 3000억 원 늘어난다.

지난해 8월 금통위가 사상 최저 수준(0.50%)까지 낮아진 기준금리를 15개월 만에 처음 0.25% 포인트 올렸고, 이후 올해 7월과 10월 두 차례 빅 스텝(0.50% 포인트 인상)을 포함해 모두 2.75% p(0.25% p×11) 인상한 만큼, 1년 3개월 동안 늘어난 이자만 36조 3000억 원(3조 3000억 원 ×11)으로 추산된다.

아울러 한은은 기준금리가 0.25% 포인트 인상되면 가계대출자 1인당 연간 이자 부담은 평균 약 16만 4000원 증가하는 것으로 분석했다. 작년 8월 이후 0.25% 포인트의 11배인 2.75% 포인트가 뛰었으니, 대출자 한 사람의 연이자도 180만 4000원씩 불어난 셈이다.

가구당 자산 부채 보유 현황

임경은 통계청 복지통계과장은 “금융부채를 얻어 전세보증금을 끼고 집을 산 가구가 발견됐다”며 “그러다 보면 실제 금융부채, 임대보증금 등 부채가 증가하기 때문에 전체적으로 20대에서 부채가 크게 늘어났다”라고 설명했다.

다만, 29세 이하 가구는 표본 수 자체가 매우 작아 변동성이 큰 점을 유의해 해석해야 한다고 부연했다. 가계금융복지조사는 전국 2만여 가구를 표본으로 하는데, 연령별 표본 수를 따로 정하지 않고 조사한다.

50대(6.8%)와 60대 이상(6.0%)에서도 가구 빚 증가율이 비교적 높게 나왔다. 30대(1.1%)와 40대(1.0%)의 증가율은 상대적으로 낮았다.

부채 규모로만 보면 40대 가구에서 1억 2328만 원으로 가장 많았다. 이어 30대(1억 1307만 원), 50대(1억 763만 원), 60세 이상(6045만 원), 29세 이하(5014만 원) 순이었다.

전체 가구의 57.3%가 금융부채를 보유하고 있었는데 ‘가계부채 상환이 불가능할 것이다’라고 응답한 비율은 4.7%로 1년 전보다 0.7% 포인트 떨어졌지만, 최근 가파른 금리 인상을 고려하면 해당 비율이 높아졌을 것으로 보인다.

가구 평균 자산은 5억 4772만 원으로 전년 대비 9%, 가구 자산에서 부채를 뺀 순자산은 4억 5602만 원으로 전년 대비 10% 증가했다. 금융자산에서 7.1%, 실물자산에서 9.5% 각각 증가했는데, 실물자산의 증가 요인은 지난해 가파른 집값 상승 등 거주주택 자산 증가 영향으로 풀이된다.

전체 가구의 55.7%가 3억 원 미만의 순자산을 보유했는데, 10억 원 이상인 가구는 11.4%였다. 자산 증감을 소득분위별로 살펴보면 3 분위가 10.4%로 가장 많이 늘었고, 최고 소득층인 5 분위에서도 10.1% 증가했다. 반면 1 분위 자산 증가율은 4.4%로 가장 적게 늘었다.

5 분위 가구의 평균 자산은 12억910만원으로 1 분위 가구 평균 자산(1억 7188만 원)의 7배였는데, 이는 지난해(6.8배) 보다 격차가 더 벌어진 것이다. 순자산은 5 분위 평균이 16억 2471만 원으로 1 분위 평균(3862만 원)보다 40배가량 많았다.

소득불평등도를 나타내는 대표적인 지표인 지니계수(처분 가능 소득 기준)는 지난해 0.331에서 0.333으로 0.002 증가했다. 지니계수는‘0’에 가까울수록 평등, ‘1’에 가까우면 불평등도가 커졌음을 의미한다.